title

Regole di calcolo della tariffa, con indicazione in forma fruibile per gli utenti, anche attraverso esempi, delle variabili su cui si basa il calcolo della quota fissa e della quota variabile, delle riduzioni applicabili agli utenti domestici e non domestici, dei meccanismi di conguaglio, delle imposte applicabili

Gli elementi utili per il calcolo Tari sono i seguenti:

- superficie in metri quadri;

- periodo di riferimento;

- nucleo familiare;

- quota fissa;

- quota variabile;

- quota provinciale 5%.

La quota fissa si calcola moltiplicando i metri quadrati dell’unità immobiliare per il numero di persone che la occupano.

-Per le utenze domestiche occupate da nuclei familiari che vi hanno stabilito la loro residenza, ai fini dell’applicazione del tributo, si fa riferimento alla composizione del nucleo familiare risultante dai registri anagrafici comunali. Nel numero dei componenti devono essere altresì considerati i soggetti che, pur non avendo la residenza nell’unità abitativa, risultano ivi dimoranti, fatta eccezione per quelli la cui permanenza nell’abitazione stessa non supera i 60 giorni.

-I soggetti che risultano iscritti negli elenchi anagrafici del Comune risultanti residenti in una determinata unità abitativa possono non essere considerati, ai fini della determinazione del numero dei componenti, nel caso in cui si tratti di:

a) anziano dimorante in casa di riposo;

b) soggetto che svolge attività di studio o di lavoro all’estero per un periodo superiore a 6 mesi;

c) soggetti ospitati in comunità di recupero e istituti penitenziari e in residenze sanitarie assistite.

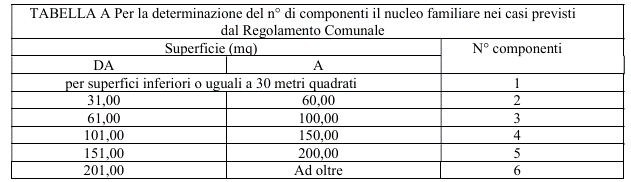

- Per le utenze domestiche condotte da soggetti non residenti nell’immobile, per gli alloggi dei cittadini residenti all’estero (iscritti AIRE), e per gli alloggi a disposizione di enti diversi dalle persone fisiche, il tributo è dovuto per intero, per il numero di componenti pari a quello indicato nella sottostante tabella:

Resta ferma la possibilità, per il comune di applicare, in sede di accertamento, il dato superiore emergente dalle risultanze anagrafiche del comune di residenza e per l’utente di dimostrare una diversa situazione rispetto a quella della suindicata tabella.

- Per le unità immobiliari ad uso abitativo possedute o detenute da due o più nuclei familiari la tariffa del tributo è calcolata con riferimento al numero complessivo degli occupanti l’alloggio.

- In sede di applicazione del tributo il numero dei componenti il nucleo familiare delle utenze domestiche viene determinato in base alle risultanze anagrafiche esistenti al quindicesimo giorno precedente l’approvazione, con determinazione dirigenziale, della lista di carico, con possibilità di conguaglio nel caso di variazioni successivamente verificatesi, con possibilità di conguaglio in caso di variazioni successivamente verificatesi.

- I locali pertinenziali alle case di civile abitazione si considerano, ai fini del tributo, parte integrante delle stesse. Le cantine, le autorimesse, i depositi e locali similari si considerano utenze domestiche condotte da un occupante, se possedute o detenute da una persona fisica non nell’esercizio di attività imprenditoriali o professionali, priva di unità abitativa nel territorio comunale. In difetto di tali condizioni i medesimi luoghi si considerano utenze non domestiche. Le rimesse di attrezzi agricoli, i depositi agricoli o altri locali per uso agricolo sono soggetti al tributo come utenze non domestiche, se posseduti o detenuti da persone fisiche non imprenditori agricoli.

- Per le utenze non domestiche, sino a che non siano messi a punto e resi operativi sistemi di misurazione delle quantità di rifiuti effettivamente prodotti dalle singole utenze, i locali e le aree con diversa destinazione d’uso vengono accorpati in classi di attività omogenee con riferimento alla qualità ed alla presunta quantità di rifiuti prodotti.

- Per l’individuazione della categoria di attività in cui includere l'utenza non domestica, ai fini della determinazione dell’importo del tributo dovuto, si fa riferimento al codice ATECO dell’attività principale o di eventuali attività secondarie, o a quanto risultante nell’atto di autorizzazione all’esercizio di attività o da pubblici registri o da quanto denunciato ai fini IVA. In mancanza, o in caso di divergenza, si considera l’attività effettivamente svolta, debitamente comprovata dal soggetto passivo.

- Nel caso di attività distintamente classificate svolte nell’ambito degli stessi locali o aree scoperte, per le quali non sia possibile distinguere quale parte sia occupata dall’una o dall’altra, si applicheranno i parametri relativi all’attività prevalente, quale risulta dalle iscrizioni obbligatorie, previa verifica di oggettivi parametri quantitativi. Le attività economiche non incluse esplicitamente nell’elenco saranno inserite nella categoria tariffaria con più similare produttività potenziale di rifiuti.

- La tariffa applicabile per ogni attività economica, determinata in base alla classificazione operata secondo i commi precedenti, è unica anche se le superfici che servono per l’esercizio dell’attività stessa presentano diversa destinazione d’uso. (es. superficie di vendita, esposizione, deposito, ufficio, ecc.) e sono ubicate in luoghi diversi, fatta eccezione per le superfici tassabili delle attività industriali, alle quali si applica la tariffa della categoria corrispondente all’effettiva destinazione.

- Per i locali adibiti ad utenze domestiche, ove parte della superficie sia destinata allo svolgimento di una attività economica, il tributo dovuto per quest’ultima superficie dovrà essere ridotto dell’importo già versato come utenza domestica.

- In sede di prima applicazione le utenze non domestiche sono classificate nella categoria tariffaria corrispondente alla tipologia di attività esercitata risultante dal codice ATECO, dall’atto di autorizzazione all’esercizio di attività, da pubblici registri o da quanto denunciato ai fini IVA.